登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近期,五矿证券投行业务深陷泥潭:历史上首家IPO保荐项目涉嫌严重财务造假濒临退市、牵头成立2.2亿元先行赔付资金、投行收入“腰斩”、收监管函……

据wind统计,五矿证券作为保荐券商已完结的IPO项目数量合计14家,其中5家成功发行,9家终止,成功率仅35.71%。2024年至今,公司连续撤回5家IPO项目,没有一家发行,撤否率高达100%。事实上,自2023年11月16日以来,五矿证券的股权投行项目(包含IPO、定增、配股、可转债,下同)连续都没有成功发行,连续撤回7家项目,至今储备项目为0(以交易所受理为标准,不包含已发行及已终止项目),短期内股权投行收入将继续为0。

其中值得关注的是五矿证券历史上第一家IPO上市项目——*ST 广道,*ST 广道近期因涉嫌信息披露违法违规被证监会立案,公司财报也被出具了无法表示意见,审计机构措辞严厉直接称存在造假。据媒体报道,*ST 广道通过给审计机构提供虚假信息、拦截快递等方式完成造假闭环,公司进行会计差错更正后2023年度营收较更正前少了98%。*ST 广道2021年11月才上市,2023年、2024年还是五矿证券的持续督导期间,可五矿证券及保代却毫无察觉,直到项目被立案后才后知后觉。

“处女”IPO项目在持续督导期间严重财务造假 五矿证券毫无察觉

五矿证券的前身是金牛证券,金牛证券是2000年8月在原深圳市有色金属联合交易所基础上改制成立的证券公司。2004 年 6 月,五矿集团对公司增资10,000万元,成为公司控股股东,同年金牛证券更名为“五矿证券经纪有限责任公司”,2010 年 8 月更名为现在的五矿证券。2014年,五矿证券获得保荐业务资格。

wind显示,2021年11月,五矿证券历史上保荐的首家IPO企业——*ST 广道成功在北交所上市,募资2.05亿元。根据《北交所股票上市规则》的规定,“公开发行并上市的,持续督导期间为股票上市当年剩余时间及其后3个完整会计年度”。2021年11月15日及以后、2022年度、2023年度和2024年度属于五矿证券的持续督导期间。

来源:公告

来源:公告

然而,在五矿证券的持续督导期间,*ST 广道2024年被媒体报道涉嫌严重财务造假,因信披违规被立案,还进行了大幅度的会计差错更正,更正后的2023年度营收较更正前少了98%,2024年度财报也被出具了无法表示意见,审计机构措辞严厉直接称存在造假。

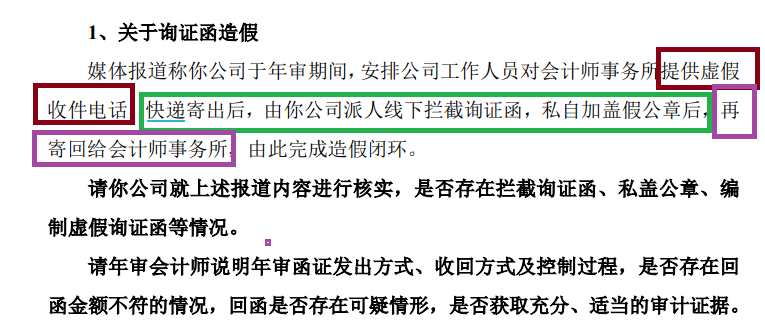

据2024年12月初媒体报道,*ST 广道在年审期间,安排公司工作人员对会计师事务所提供虚假收件电话,派人在线下将会计师事务所对资金往来方发出的询证函快递拦截,私自加盖假公章后,再寄回给会计师事务所,由此完成造假闭环。

通俗讲,*ST 广道给年审审计机构导演了一场戏,让审计机构收到虚假的材料进而让年报“过关”。

2024年12月3日,交易所对上述媒体报道事项火速发出问询,但截至目前*ST 广道及五矿证券还没有给出回复。

2024年12月4日,证监会对*ST 广道进行立案,原因是信披违规。

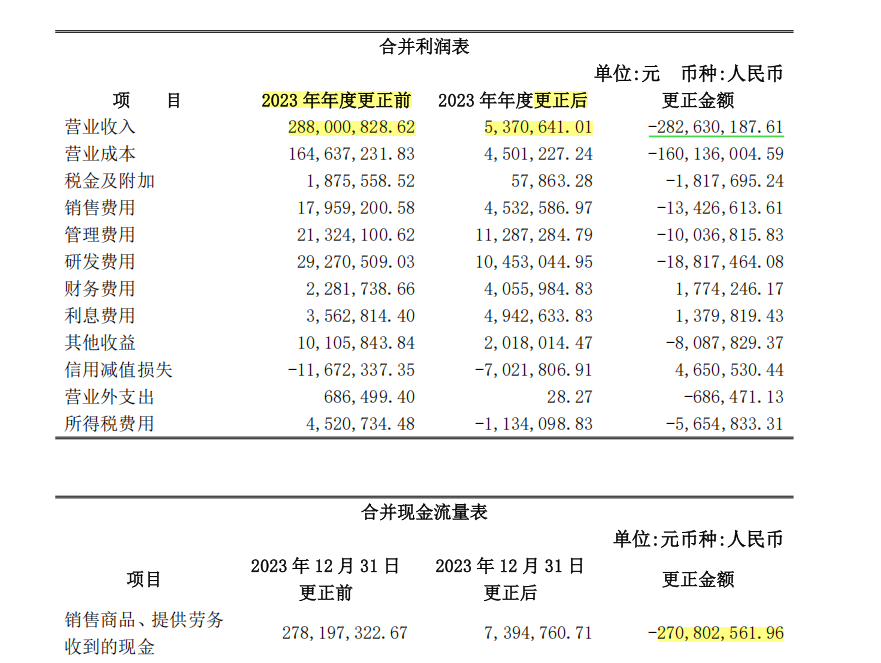

2025年4月29日,*ST 广道发布公告称,对重要前期会计差错更正及追溯调整的说明,但仅对 2023 年比较报表进行前期会计差错追溯调整。调整前,*ST 广道营收为2.88亿元,调整后仅剩下537万元,调整减少2.82亿元,减幅高达98%。

来源:公告

来源:公告

令人感到意外的是,*ST 广道的现金流也出现了大幅变动,一般来说现金流造假难度较大。更正前,公司2023年销售商品、提供劳务收到的现金为2.78亿元,与“虚构”的营收基本一致;更正后,该数据仅为739万元,减少幅度高达97%。

2025年4月29日,*ST 广道2024 年年度报告被出具了无法表示意见,公司股票 2025年5月 6日起被北交所实施退市风险警示。

来源:审计报告

来源:审计报告

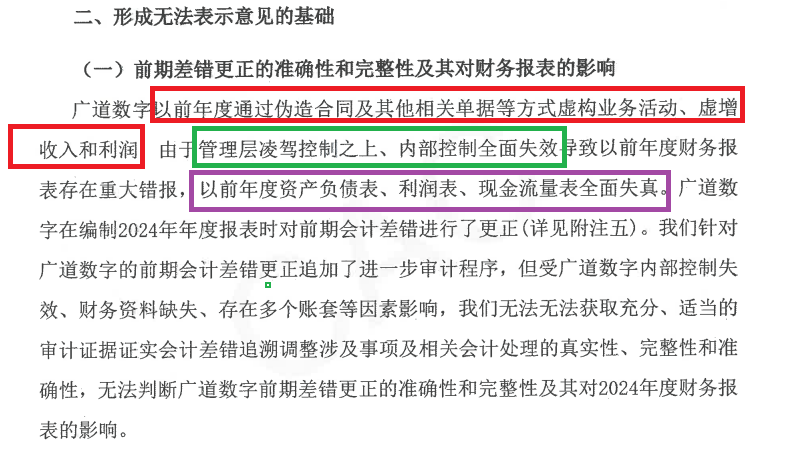

审计机构中审华甚至直接称*ST 广道存在严重财务造假:“*ST 广道以前年度通过伪造合同及其他相关单据等方式虚构业务活动、虚增收入和利润,由于管理层凌驾控制之上、内部控制全面失效导致以前年度财务报表存在重大错报,以前年度资产负债表、利润表、现金流量表全面失真”。

审计机构中审华所称的以前年度,至少应该包括2023年度,但是否包含其他年度不得而知。

根据相关规定,2021-2024年都是五矿证券对*ST 广道的持续督导期间,这期间*ST 广道发生严重财务造假以及信披违规的问题,五矿证券及相关保代或难辞其咎。

值得一提的是,五矿证券拟牵头联合相关方出资设立规模约为 2.2 亿元的先行赔付专项基金,用于先行赔付适格投资者因广道数字信息披露违法违规而遭受的投资损失。从这些信息看,五矿证券等中介机构首先有了认罚的态度和行为,但是否存在严重的保荐违规等问题还有待观察。

从相关信息看,*ST 广道财务造假十分严重,2023年有98%的营收都能调减更正,并且审计机构措辞严厉,诸如“管理层凌驾控制之上、内部控制全面失效”、“虚构业务活动、虚增收入和利润”等。这里存在一个巨大的疑问,五矿证券从保荐*ST 广道在北交所IPO,到后续的持续督导期间,为何会对后者严重财务造假毫无察觉,直到媒体报道后、证监会立案后知后觉?

招股书显示,*ST广道(维权)主营业务是数据采集及分析类软件产品的研究、开发和销售,为城市公共安全相应领域提供数据感知及分析的嵌入式软硬件设备提供商。上市前夕的2018-2020年,*ST 广道营收和净利润连续增长。

2018-2020年,*ST广道营收分别为1.64亿元、2.01亿元、2.26亿元,同比分别增长20.26%、22.67%、12.44%;分别实现归母净利润0.37亿元、0.42亿元、0.47亿元,同比分别增长31.37%、14.44%、12.07%。

但*ST广道的应收账款也急剧增长,增幅及占营收比都达到了合理怀疑的水平。公开资料显示,2018 年至2022 年,*ST 广道应收账款余额持续上涨,2022 年底达到3.83亿元 万元,较 2018 年底上涨到2.55亿元。2018 年至2022 年公司应收账款占营业收入比例逐年上升,2022 年达到125.12%。2022年底,*ST 广道前五大客户的应收账款余额占当期末应收账款总余额的比例在99%以上。

试问,五矿证券在IPO保荐期间及后续持续督导期间,是否对*ST 广道异常的应收账款及客户情况有一个基本的尽调核查?

近两年,中信建投保荐的紫晶存储IPO项目、东兴证券保荐的泽达易盛IPO项目,都出现了严重的财务造假及信披违规,两家券商相关人员收到严厉罚单。并且,东兴证券还被证监会立案调查。至于五矿证券(或相关人员)后续会遭到何种监管措施或行政处罚,我们拭目以待。

股权投行项目储备为0 连续18个月撤否率达100%

wind数据显示,五矿证券作为保荐券商已完结的IPO项目数量合计14家,其中5家成功发行,9家终止,成功率仅35.71%。2024年至今,公司连续撤回5家IPO项目,没有一家发行,撤否率高达100%。

不仅是IPO项目遭遇滑铁卢,五矿证券股权投行项目整体承压。wind显示,2023年11月15日后,五矿证券连续撤回7家股权投行项目,其中5家IPO项目,2家定增项目。

根据中证协“撤否比率=(撤回项目数量+否决项目数量)/(撤回项目数量+否决项目数量+上市项目数量)”的公式计算。五矿证券近18个月来的股权投行项目的撤否率高达100%。

2024年撤回的IPO项目中,五矿证券在山西凝固力新型材料股份有限公司(下称“凝固力”)IPO项目中未勤勉尽责。五矿证券在该项目执业过程中,主要存在五大违规行为:其一,对凝固力发出商品相关事项核查不到位;其二,对凝固力收入确认及相关内部控制情况核查不到位;其三,对凝固力研发相关内部控制核查不到位;其四,对凝固力原材料采购和生产入库相关内部控制核查不到位;其五,对凝固力销售服务商核查不到位。

除了五项违规,深交所还指出五矿证券“五个不到位”,分别是:一是对发行人信息系统内部控制情况核查不到位;二是对发行人公司治理情况核查不到位;三是资金流水核查程序执行不到位;四是函证程序执行不到位;五是访谈及走访核查程序执行不到位。

由于五项主要违规和“五个不到位”,深交所对五矿证券采取书面警示的自律监管措施。

2024年,五矿证券凭借2023年的表现被中证协评为B类投行。2023年,五矿证券IPO保荐成功率高达100%;但到了2024年,公司股权投行项目撤否率高达100%,并且撤回的项目中有的因未勤勉尽责遭罚。加之持续督导期间的*ST 广道涉嫌巨额财务造假且因信披违规被立案,五矿证券2025年的投行评级大概率降至最差的C类。

根据wind数据,截至2025年5月20日,五矿证券的股权投行项目储备数量为0。股权投行储备项目数量决定未来一两年的证券保荐承销收入,五矿证券未来投行收入有很大压力。

连续三年裁员 去年投行收入腰斩

事实上,五矿证券2024年就已经感受到IPO撤否率高企的压力。年报显示,五矿证券2024年投行业务手续费净收入为3.27亿元,同比下降50.17%,这与IPO保荐项目收入锐减有很大关系。

wind显示,五矿证券2023年合计保荐3家IPO项目上市,合计录得1.55亿元承销保荐收入。2024年,这一收入降到0。

五矿证券整体业绩也承压,连续三年下降。2022-2024年,五矿证券营收分别为14.69亿元、14.59亿元、13.2亿元,同比分别下降27.51%、0.65%、9.55%;分别实现归母净利润3.77亿元、2.75亿元、2.52亿元,同比分别下降28.41%、26.99%、8.46%。

不仅业绩连降,五矿证券连续三年减员。wind显示,公司2021-2024年的员工总数分别为1529人、1468人、1350人、1147人,其中2024年裁员超200人,减员比例高达15%。

2023年,五矿证券有投行人员371人,2024年降至288人,一年裁员83人,是公司裁员的主要来源。随着股权储备项目归零,投行人员大幅减少,五矿证券未来的证券保荐承销业务承压。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏